中国互联网保险代理人生存状况调查与行业管理服务分析

随着数字经济的快速发展,互联网保险已成为中国保险市场的重要增长点。作为连接保险公司与消费者的桥梁,互联网保险代理人群体规模日益壮大,但其生存状况与行业管理服务也面临着诸多挑战与机遇。本报告基于对行业数据的梳理与从业者访谈,试图勾勒出这一群体的真实图景,并探讨管理服务的优化路径。

一、互联网保险代理人的生存现状:机遇与压力并存

1. 从业规模与结构

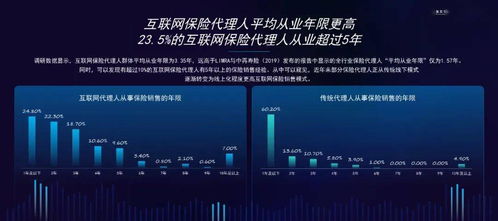

截至2023年底,中国互联网保险相关从业人员已超百万人,其中大部分以独立代理人或平台签约形式展业。群体呈现年轻化(25-40岁占比超70%)、高学历(大专及以上学历者约占65%)特征,主要分布在一二线城市及东部沿海地区。

2. 收入状况与展业模式

收入呈现明显两极分化:头部代理人依托流量优势与专业能力,年收入可达数十万甚至百万;而多数新人及中小代理人平均月收入在3000-8000元区间波动,且收入稳定性较差。展业模式高度依赖线上平台(如微信、抖音、保险APP等),通过内容营销、社群运营、直播带货等方式获客,但同质化竞争激烈。

3. 面临的核心挑战

(1)合规压力:监管趋严背景下,销售误导、不当宣传等行为面临高额处罚,部分代理人因专业知识不足或急于成交而触碰红线。

(2)流量焦虑:平台流量成本攀升,私域流量运营难度增加,获客成本占收入比例普遍超过30%。

(3)职业认同缺失:社会对“保险推销”的刻板印象仍存,部分代理人缺乏归属感与职业尊严。

(4)技术依赖与替代风险:AI客服、智能核保等技术应用在提升效率的也对简单销售岗位形成替代压力。

二、行业管理服务现状:初步体系化,仍有提升空间

1. 监管框架与政策引导

银保监会(现国家金融监督管理总局)陆续出台《互联网保险业务监管办法》《保险销售行为管理办法》等文件,明确持牌经营、销售可回溯、信息披露等要求,为行业规范发展奠定基础。但地方执行尺度差异、新兴模式滞后监管等问题依然存在。

2. 平台管理与赋能机制

主要互联网保险平台(如蚂蚁保、微保、水滴保等)已建立代理人入驻审核、培训考核、投诉处理等基础管理体系,并提供数字化工具支持。培训内容多侧重产品与话术,在合规深度、金融知识、长期服务能力培养上仍显不足;佣金结算透明度和及时性亦有改善空间。

3. 行业组织与权益保障

目前尚未形成全国性互联网保险代理人专属协会,权益保障多依赖平台自律或个体维权。在佣金纠纷、客户投诉界定、职业伤害保障等方面缺乏统一仲裁与救助机制。

三、优化建议:构建可持续的生态支撑体系

1. 对监管层面:推动分类管理与动态评估

建议根据代理人从业年限、业绩合规记录、客户评价等实施分级管理,对优质代理人给予产品授权、展业区域等政策倾斜;同时建立全国统一的互联网保险从业信息查询平台,强化信用约束。

2. 对平台与保险公司:深化赋能与公平合作

(1)优化培训体系:增加合规案例、财务规划、客户生命周期管理等进阶课程,探索与高校合作认证机制。

(2)技术工具普惠:开放更多AI辅助分析、客户画像等工具,降低中小代理人运营门槛。

(3)佣金透明化:明确结算规则与周期,探索“基本服务费+绩效奖励”的多元激励模式。

3. 对行业与社会:提升职业认同与保障水平

鼓励成立互联网保险代理人协会,提供法律咨询、纠纷调解、心理疏导等服务;推动媒体客观报道行业价值,举办专业技能大赛,塑造专业、可信的职业形象。

四、未来展望:专业化与生态化将是关键

随着消费者保险认知深化与需求多元化,单纯依赖流量红利的模式难以为继。互联网保险代理人必将向“保险顾问+风险管理师”角色转型,深度嵌入健康管理、养老规划等生态场景。行业管理服务也需从“合规管控”转向“成长陪伴”,通过制度设计、技术赋能与人文关怀,共同推动行业高质量发展。

互联网保险代理人既是数字经济浪潮的参与者,也是传统保险业转型的推动者。其生存状况的改善,不仅关乎百万从业者的福祉,更影响着保险服务的可达性与质量。唯有构建起规范、赋能、有温度的行业管理体系,才能让这个新兴职业行稳致远,真正成为金融普惠与社会稳定的积极力量。

如若转载,请注明出处:http://www.cdyit.com/product/6.html

更新时间:2026-06-19 16:45:21